記事の内容

UEFA-CFCB が2022/23シーズンのFFP審査結果を公表しました。マンチェスター・ユナイテッドがブレイク・イーブンルールに違反して軽微な罰金(300,000ユーロ)を科されたことが注目を集めています!

ユナイテッドのFFP違反の可能性についてはこのブログでも過去に考察しています。2022/23シーズンの違反はないだろうと結論づけていたのですが見事に外してしまいました💦 しかしながら高精度に予想できていたことも分かりました。言ってることが意味不明ですが記事のなかで説明していきます!

この記事では最初に予想が外れた原因について解説します。次に原因を修正するとともに最新の四半期決算(2022/23Q3)の情報を踏まえて ユナイテッドが2023/24シーズンにプレミア・リーグとUEFAのFFPに違反する可能性、さらには今夏の移籍オペレーションに与える影響について考察してみます。

本記事での用語の定義

マンUはUEFAとプレミアリーグの財務規則に従う必要があります。規則の概要は必要に応じて解説しますが、詳細な内容に興味がある方は以下の記事をご覧ください。

FFP違反の可能性を論じるにあたり、この記事ではFFPという単語を財務条件を課す仕組みの総称として用います。具体の規則は以下の略称で呼びます。

- FFP-BreakEven:2011年に導入された UEFA Club Licensing and Financial Fair Play RegulationsによりUEFA大会出場クラブが課される直前3シーズンの累積赤字額に関する規制(この規制がFFPと呼ばれることも多いです)

- FSR-Stability:2022年6月に導入された UEFA Club Licensing and Financial Sustainability Regulations(UEFA-FSR)により UEFA大会出場クラブが課される直前3シーズンの累積赤字額に関する規制(FFP-BreakEvenの後継ルール)

- FSR-CostControl:UEFA-FSRで新たに導入された1暦年の総人件費総収入比率に関する規制(いわゆるサラリーキャップ規制)

- PL-FFP:Profitability and Sustainability Rule と呼ばれるプレミアリーグが導入している3シーズンの累積赤字額に関する規制

1.違反の原因

UEFAは2018/19-2021/22の4シーズンの会計情報を用いて2022/23シーズンのUEFA大会出場クラブがブレイク・イーブン基準を満たしていたかどうかを審査しました。審査結果が発表されるやいなやユナイテッドは以下の声明を出しました。

“This reflected a change in the way that UEFA adjusted for COVID-19 losses during the 2022 reporting period, which allowed us to recognise only €15m of the €281m of revenues lost due to the pandemic within the FFP calculation.

意訳すると ”COVID-19に起因する2021/22シーズンの収益減として281Mユーロを計上しようとしたけど、UEFAが勝手にルールを変更して15Mユーロの計上しか認めてくれなかったのでブレイク・イーブン基準に違反してしまった" そうです。詳細は省きますがCOVID-19に起因する収入減を多く計上できるほど審査を通過しやすくなります。

スタジアムに観客が戻った2021/22シーズンに281Mユーロも収益が減ったはずがないので2019/20-2021/22の3シーズンの合計金額でしょう。しかし、そう解釈すると今度は15Mユーロしか計上が認められなかった点に疑問がわきます。メディアの記事をいくら読んでも埒が明かないので数字を用いて確かめてみましょう!

2.試算の見直し

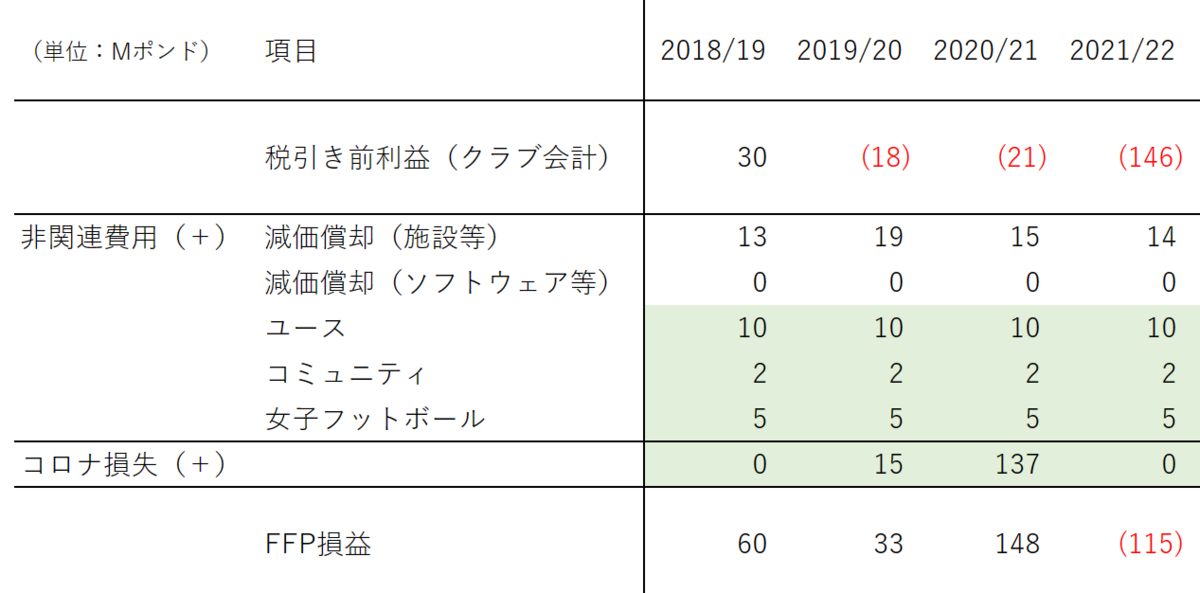

前回の記事で試算に用いたのは2018/19-2021/22の4シーズンの会計情報です。下の表より2021/22シーズンの赤字146Mポンドが重いことが分かります。スポンサー・コマーシャル収入がパンデミック前の水準に戻っていないにも関わらず、ロナウドやヴァランを獲得して給与が大きく増やしてしまったのが原因です。為替レートの変動による金融費用の増加も重くのしかかりました(グレイザー家がクラブを買収したときの負債がドル建てでポンド安が直撃したのが原因です)。

2022/23シーズンのブレイク・イーブン審査(UEFA-FFP)の詳細は以下のとおりです。

- 過去4シーズンの累積赤字が5Mユーロ以下なら基準に合格する。オーナーによる増資や利益剰余金の取り崩しがある場合は上限が30Mユーロに緩和される。

- 累積赤字は2018/19-2021/22の4シーズンの損益を 1:0.5:0.5:1 の割合で合計して計算する。(通常は直前3シーズンの合計損益で審査しますが COVID-19によるシーズン中断や移籍市場停滞の影響を緩和するための措置が講じられています)

- 施設整備・アカデミー・女子フットボール・コミュニティ関連の費用はブレイク・イーブン審査で用いる合計損益から控除する。

- COVID-19との関連が明確なマッチデイやコマーシャルの収益減を合計損益から控除する。(上述のとおり2022/23シーズンの審査ではユナイテッドは15Mユーロしか控除が認められなかった可能性があります。)

前回の記事における 3. と 4. の部分の計算結果が下の表になります。

薄緑色のセルは会計報告書に記載がないため、フットボール・ファイナンスで有名なブロガー Swiss Ramble氏 (@swissramble) が仮定した数字を借用しました。コロナ損失はCOVID-19の影響がない2018/19シーズンのマッチデイ収入とスポンサー・コマーシャル収入の減少分、無観客開催による試合開催費用の減少分、放映権者へのリベート等を考慮して推計しています。

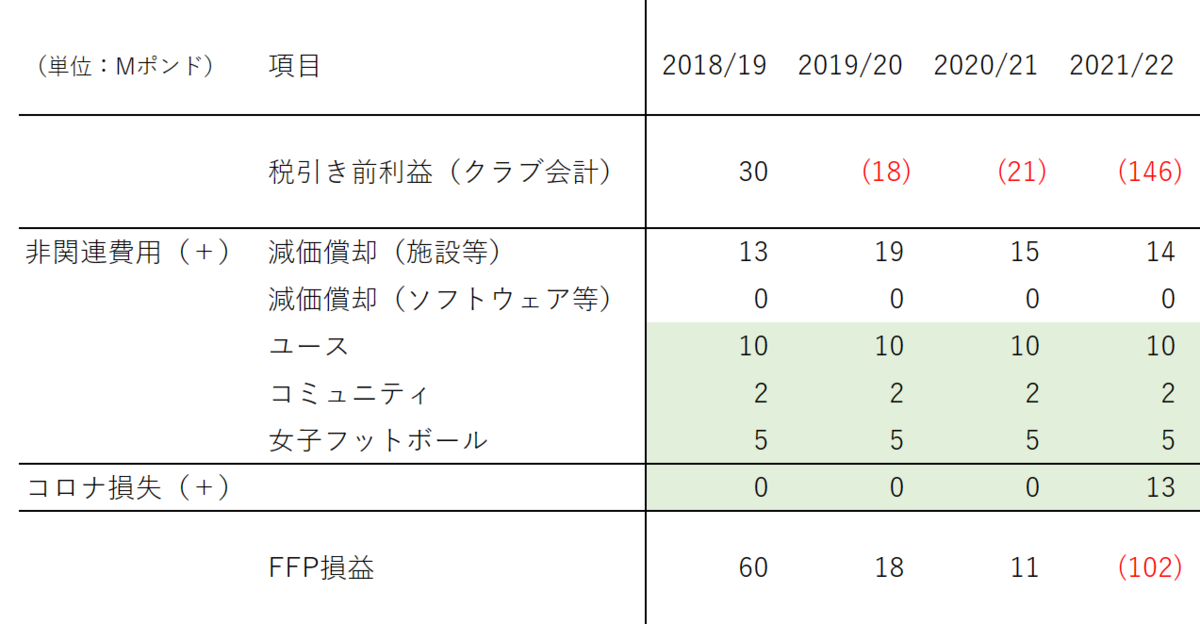

上記の 2. の重みで合計損益を計算すると 35Mポンド ( = 60 + (33 + 148) / 2 - 115 ) の黒字になります。累積赤字額の基準以内に収まっているのでブレイク・イーブン審査に合格するはずでした。それではユナイテッドが声明で述べた通り コロナ損失を15Mユーロ ( 13Mポンド ) しか計上できなかった場合はどうなるでしょう?

合計損益を計算すると 27.5Mポンド ( = - 60 + ( - 18 - 11 ) / 2 + 102 ) の赤字、ユーロに換算すると32Mポンドの赤字です。ユナイテッドの声明を反映させたところ 累積赤字額が基準値の30Mユーロをわずかに超過しました。

コロナ損失の計上額が減らされた理由は不明ですし、当該措置がユナイテッド以外のクラブにも適用されたのかなど色々と疑問はつきません。しかし、”ユナイテッドがブレイク・イーブン基準にわずかに不合格となり軽い罰金を科された” ことの説明はつきました。ブログ主としては大満足です👏。

上記の試算について2点ほど補足説明をしておきます。第一はグレイザー家によるサポートについてです。グレイザー家がクラブにカネを出していれば違反しなかっただろうとの指摘がありますがおそらく関係ないでしょう。

これは言えます。

— Ben Mabley(ベン・メイブリー) (@BenMabley) 2023年7月15日

UEFAやプレミアなど開催元によって制限が少し異なりますが、「オーナーが投資して賄うならここまでOK」という許容範囲もあり、それが無い場合よりももう少し損失が許されます。

グレイザーが、これまで1ポンドも賄っていないので、ユナイテッドには最低限の損失しか許されません。 https://t.co/dU6sC8xMbD

ブレイク・イーブン基準における累積赤字額の基準値はオーナーの増資に加えて利益剰余金の取り崩しでも緩和されます。世界でも1, 2を争う超人気クラブのユナイテッドは圧倒的な収益力を誇り、毎年20M前後の配当を支払っていたにも関わらず、2022年6月末の時点で270Mポンドの利益剰余金があります。グレイザー家がクラブを買収して以来、増資は全く行われていないのですが、ブレイク・イーブン審査における累積赤字額の基準は緩和されているはずです。The Athletic のような信ぴょう性の高さを売りにするメディアであっても FFPの細かい部分になるとまちがっていることが往々にしてあるのでご注意ください。

第二はユナイテッドの違反と他のクラブの違反との違いについてです。今回は基準値を超過しましたが軽微だったので軽い罰金ですみました。学校の試験でいうと合格点をわずかに下回ったけど追加レポートで救済された状況といえます。昨シーズン、PSGやユベントスなど8クラブがブレイク・イーブン基準に違反しました。ユナイテッドより重い罰金を科された上、今後 2-3年間、毎年経営状況を監査されます。最終目標/中間目標を達成できない場合にはUEFA大会の登録選手数の制限や大会参加資格の喪失といった重いペナルティを科される可能性もあります。学校に例えると授業の出席状況やテスト成績について定期的に面接指導を受けている状況といえるでしょう。マンチェスター・シティは過去にUEFA大会出場への出場禁止処分を科され、CAS (Court of Arbitration for Sports) に訴えて処分取り消しを勝ち取りました。現在もプレミア・リーグから115件の違反を問われています。こちらはカンニングを示唆する証拠が見つかり休学・留年・退学といった重い処分が検討されている状況といえるでしょう。ひと口にFFP違反といっても様々なケースがあります。

追記:コロナ損失の取りあつかい

ユナイテッド他18クラブは2021/22シーズンのFFP審査において、コロナ損失や2015/16-2016/17シーズンの損益を加味することでギリギリ基準を通過したことでウォッチリストに入れられました。その際、UEFA-CFCB が ”The CFCB First Chamber reminded these clubs that as from financial year 2023 these exceptional COVID deductions (and consideration of historical financial results) will no longer be possible.” と言明しています。コロナ損失の計上額が制限されたのはウォッチリストに入れられたことが原因ではないかと思われます。

3.FFP違反の可能性

2022/23 から 2024/25 の間に UEFA-FSR と PL-FFP に対する違反を問われる可能性について考えてみましょう。

(1)遵守すべき規制

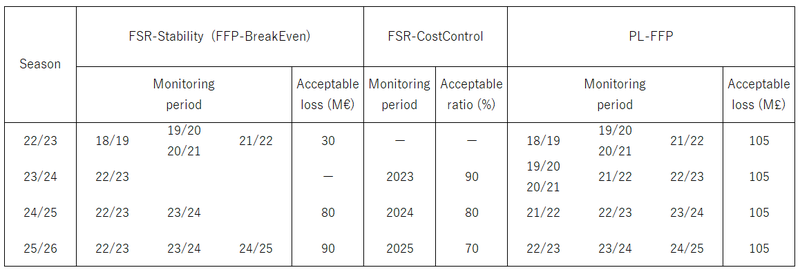

ユナイテッドはプレミアリーグが課すPL-FFPに加えて、UEFA大会に出場するシーズンにFSR-StabilityとFSR-CostControlを遵守する必要があります。現在はUEFA-FFPからUEFA-FSRへの移行期間中のため少し複雑ですが、基準値は下の表のとおりです。

例えば、2025/26シーズンの場合*1、ユナイテッドは2022/23-2024/25の3シーズンの合計損失が105Mポンド以下でないとPL-FFPに違反したことになります。同様に同シーズンにUEFA大会に出場する場合、1) 2022/23-2024/25の3シーズンの合計損失が90Mユーロ以下でないとFSR-Stabilityに違反したことに、2) FSR-CostControlにより2025暦年の総人件費総収益比率(=総人件費/総収益)が70%以下でないとFSR-Stabilityに違反したことになります。

参考:2022/23 と 2023/24 の損益の試算

公開されている最新の会計報告書は2022/23シーズンの第3四半期決算です。2021/22シーズンの第3四半期決算からの伸び率を下表の一番右の列に示してありますがスポンサー収入が大きく伸びていることが分かります(3年ぶりのプレシーズンツアー実施とTezosとのトレーニング・キットのスポンサー契約が主な要因)。2023/24シーズンは過去最高の収益(630-640Mポンド)になる可能性があるそうです。CL出場権を逃したことで給与が大きく減少する一方で開催試合数の増加やインフレによりその他の現金支出が大きく増加しています。

第3四半期決算を参考に 2022/23 と 2023/24 の損益を試算した結果は下の表になります。2022/23シーズンの損益は以下の方法で推計しました。

- マッチデイ収入:ホーム試合数と1試合当たり収入4.3Mポンドを用いて試算。

- 放映権収入:プレミアリーグ放映権料の前年度比での伸び率(11%)を反映し、カラバオ優勝・FA杯準優勝・ELベスト8の賞金とプレミアリーグのメリット・ペイメントを前年度分に入れ替え。

- スポンサー収入:第3四半期の数値を用いて試算。

- 給与:ポグバら退団選手とCR7の半年分を減算、2022年夏の獲得選手分を加算、前年度からの在籍選手分を25%減額。

- その他費用:第3四半期の伸び率を用いて試算。

- 減価償却費:Transfermarkt の数値を参考に新加入選手の移籍金を反映。

2023/24シーズンも2022/23と同様の方法で試算しました。2023年夏の移籍オペレーションについてはマクトミネイとD.ヘンダーソンが退団、それ以外の選手補強はないと控えめに想定しました(既に移籍が決定したマウントやデヘアの分は反映していません)。

損益の試算(2022/23-2023/24)

参考:FFP損益の試算

FFP損益については下の表のように試算しました。2019/20 - 2021/22 のコロナ損失はSwiss Ramble氏の推計、2022/23についてはUEFAが認めた金額を用いています。エバートンの違反疑いでも争点になっていますがプレミア・リーグがコロナ損失をどこまで認めるかは不透明なので参考程度の数値とお考えください。

FFP損益の試算(2022/23-2023/24)

(2)2022/23シーズン

ユナイテッドはELに出場したので FFP-BreakEvenとPL-FFPの審査を受けました。FFP-BreakEvenについてはUEFAが発表した通り軽度の違反がありました。PL-FFPの審査結果は公表されませんが、違反していた場合はエバートンと一緒に起訴されたはずなので、問題なかったのでしょう。

(3)2023/24シーズン

ユナイテッドはPL-FFPとFSR-CostControlの審査を受けます。累積赤字額に関するブレイク・イーブン基準の後継ルール(FSR-Stability)はUEFAのFFPルールが新ルールへの移行中のため2023/24シーズンは適用されません。

PL-FFP

PL-FFPの累積赤字額の基準値は15Mポンドです。ただし 安全な資金調達(secure funding)があれば最大105Mポンドまで緩和されます。プレミア・リーグの規則集にて安全な資金調達とはオーナーによる増資・負債株式化とPL理事会が認める資金調達方法と定義されています。グレイザー家は毎年配当を受けとる一方でクラブにカネを入れないことで有名です。しかし、常識的に考えれば利益剰余金の取り崩しもPL理事会によって安全な資金調達方法として認められるでしょう。以下ではPL-FFPの基準値が105Mポンドであるとして話を進めます。15Mポンドという可能性も一応ある点だけはご注意ください。

さてユナイテッドの 2019/20-2022/23 の累積赤字額を計算してみましょう・・・

34Mポンド [ = ( -33 -148 ) / 2 + 102 + 22] !!!

基準値である105Mポンド以内に収まりました。ユナイテッドは6月末に選手の駆けこみ売却を行いませんでした。2023/24シーズンにPL-FFPの違反を問われることはないと判断しているのでしょう。

FSR-CostControl

2023/24 の FSR-CostControl では、移行措置により2023暦年のスカッドコスト比率が90%未満の場合に合格となります。スカッドコスト比率の定義は次のとおりです。

分子の給与はトップチームの監督や選手が対象です*2。分母は営業収益と選手売却益*3の合計です。

スカッドコスト比率の計算には、2023暦年の営業収益・給与・減価償却費を計算する必要があります。少し雑ですが 2022/23 と 2023/24 のそれぞれを平均して求めることにしました。以上の準備により、2023暦年のスカッドコスト比率が以下の通り求まります。

CL出場権を取り戻した効果が大きく基準値の90%を大きく下回りました。FSR-CostControlについては全く心配する必要はないでしょう。

なお、90%という基準値は 2023/24 だけです。2024/25 は80%、2025/26 以降は70%と厳しくなっていきます。2023/24シーズンは2年ぶりにCLに出場するため給与が大きく増えるため引き続き人件費を管理していく必要があるでしょう。

(4)2024/25シーズン

2024/25 のユナイテッドは PL-FFP の審査とUEFA大会に出場する場合には FSR-Stability と FSR-CostControl の審査を受けます。FSR-CostControlに違反する可能性の試算には2024/25シーズンの損益予想も必要なので、ここでは PL-FFP と FSR-Stability に違反する可能性だけ見たいと思います。

PL-FFP

2021/22 以降の3シーズンの累積赤字額を計算すると・・・

109Mポンド [ = 102 + 22 - 15 ] !!!

パンデミックの期間に経営面で頑張った効果を計算に含められなくなり、基準値である105Mポンドとほぼ等しい数字になりました。2023/24シーズンの損益は粗々なので参考程度の数値でしかありませんがユナイテッドが今夏の移籍市場においてFFPに違反しないように注意しているという報道があるのも頷けます。

FSR-Stability

FSR-Stability は PL-FFP とほぼ同様の仕組みですが基準額が異なります。加えて新ルールへの移行期間のため 2024/25シーズンの審査では 2022/23 と 2023/24 の2シーズンの合計損益を用います。基準値は 80Mユーロ ですが計算してみると・・・

8Mユーロ [ = ( 22 - 15 ) × 1.14 ]

UEFA-FFPからUEFA-FSRへの移行措置もあり、こちらは余裕で審査を通過できそうです。2023/24の損益は仮定を積み重ねて試算したので断言はできませんが FSR-Stabilityの心配は不要でしょう。

4.まとめ

結果を整理すると下の表のようになります。何も手を打たない場合には 2024/25シーズンにPL-FFPに違反する可能性があります。

ユナイテッドはパンデミックの影響をうまく乗り切りましたが、2021/22シーズンの大型補強と成績不振、さらには2022/23シーズンの大型補強が重くのしかかっています。2022/23シーズンの収益見通しが明るく、2023/24シーズンにはCLに出場するので状況は上向きではありますが、選手補強を用心深く行っていく必要はありそうです。

おまけ:クラブ売却とFFP

現在ユナイテッドの売却交渉が行われています。オーナーが変更になるとグレイザー家とは異なり新オーナーがクラブにカネを入れる可能性があります。ただし、利益剰余金の取り崩しという形ですでに基準が緩和されているのでオーナーの増資によりFFP基準を遵守しやすくなることはないでしょう。一方、クラブ財政に重くのしかかっているグレイザー家が買収した際の負債はおそらくなくなるでしょう。毎年支払っている20-30Mポンドの利息が減ることでFFP基準を確実に遵守しやすくなるはずです。

")