アーセナルの金融負債のグラフをツイートとたところ、多くのグーナーから資金注入して大型補強したからアーセナルが復活したんだ!とかLAラムズが優勝したからカネが余ってるんだろ!、スーパーリーグで失敗した罪滅ぼしだ!といった様々な意見をいただきました。加えてユナサポやKOPからも クロエンケが改心したのは何故だ?、グレイザーはクロエンケを見習え (怒)、FSG😢 といった声が...

はっきり言ってほとんどが事実誤認です(笑)

リプや引RTに目をとおした範囲だと KOPのだいけさんだけが正しく理解されていました。この記事ではKSE (Kroenke Sports Entertaiment) による資金注入の意味と背景について解説します。

これはパンデミックによる減収の影響を抑えるために負債を借り換えただけで、利息支払を少し楽にした程度に過ぎなかったはず。2022もほぼ金額が横ばいなのはリバポと同じく返済を猶予したから…?他クラブのことはよく分かんないな。

— だいけ (@tricolore_reds) 2023年7月21日

ただ少なくともここから『FSGも金を出せ』は見当違いな批判ですよ https://t.co/mUyNu4KHvi

1.KSEによる融資

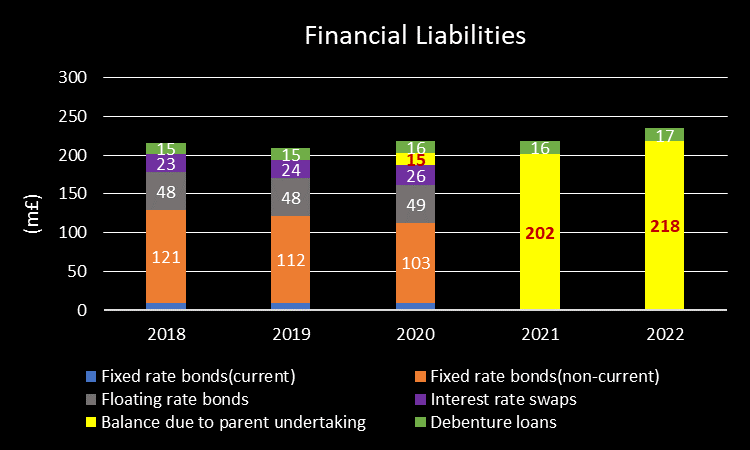

最初にグラフの読み方に関する注意点を1つ。横軸の 2018 や 2019 は Financial Year を意味し、2017/18 シーズンや2018/19シーズンに対応します。海外ビジネスとの関わりがある方にとっては常識ですが、欧米では FY2022 というと 2022年〇月 を期末とする会計年度を指します。日本とは逆ですね。アーセナルの場合、FY2022 は 2021年6月1日から2022年5月31日までの期間を意味します*1。

上のグラフを見て真っ先に気づくのは以下の2点でしょう。

- FY2021 にオーナーからの借入(Balance due to parent undertaking)が大きく増えていること

- FY2020 まで記載されていた固定利付債務 (Fixed rate bonds), 変動利付債務 (Floating rate bonds), 金利スワップ(Interest rate swaps) がFY2021に消えていること

パンデミックが直撃した2020年夏を除けば、2019年以降のアーセナルは毎年、ビッグサマーを経験してきました。グラフを見た多くの方が クロエンケが改心して選手補強の資金を出すようになったんだ と思ったのは致し方ないことかもしれません。しかしながら それは完全な誤りです。負債の早期償還のためにKSEから融資を受けたにすぎません。

もう少し詳しく説明しましょう。グラフより FY2018 と FY2019 の金融債務が 1) 固定利付債務、2) 変動利付債務、3) 金利スワップ、4) 無担保ローン債務 の4種類で構成されていることがわかります。それらはすべてエミレーツ・スタジアムの建設資金の調達にともなう債務です*2。それぞれの詳細は以下のとおりです。

- 固定利付債務:利率は5.14%。2029年まで毎年約20Mポンドを元利均等払い(住宅ローンや奨学金のような元本返済額と利子の合計が時間を通じて一定の返済方式)で返済する。

- 変動利付債務:50Mポンドの元本を2029-2031の3年間に分割して返済する。完済するまでの期間、市場金利にもとづく利子を債権者に支払う。

- 金利スワップ:金利リスクをヘッジするために金融機関と結んだデリバティブ契約。契約期間は (おそらく) 変動利付債務を完済するまで。金融機関は変動利付債務の債権者に対して市場金利にもとづく利子を支払い、アーセナルは金融機関に対してデリバティブ契約で定めた固定利率5.75% (FY2020) の利子を支払う*3。市場金利が固定利率を下回る状況ではデリバティブ契約を結ばない場合よりアーセナルが支払うべき利子が増えるため、デリバティブ契約の含み損を債務として計上する。

- 無担保ローン債務:2003年に調達した10.2Mポンドにともなう債務で 2.75% の複利で返済額が増える。債権者は2028年までにアーセナルに返済請求する必要がある。

上記の債務の課題として、市場金利が資金調達時よりも大きく低下した結果、固定利付債務や金利スワップにもとづく利払い負担が相対的に重くなっている点があげられます。この課題に対処するためにアーセナルが行ったのがKSEからの低金利での借り入れと上記 1-3 の債務の早期償還です。債務を増やすことなく毎年の利払いを減らそうとしました。

KSEからの借り入れには利払いの減少の他に2つのメリットがあります。1つは 返済期限の先送りです。KSEからの借入については返済期限が設定されていません。KSEから(2年以上の猶予をもって)返済を求められると返済義務が発生します。早期償還前は毎年、利子に加えて固定利付債務の元本も返済していました。FY2019 だと 9Mポンドを返済していましたが、元本返済が当面必要なくなったことでキャッシュ・フローが改善しました。もう1つは利用可能なキャッシュの増加です。早期償還前は固定利付債務の担保として36MポンドをDRSAと呼ばれる別口座に預けておく必要がありました。早期償還により債務の返済以外の目的には使えなかった資金が自由に使えるようになりました。

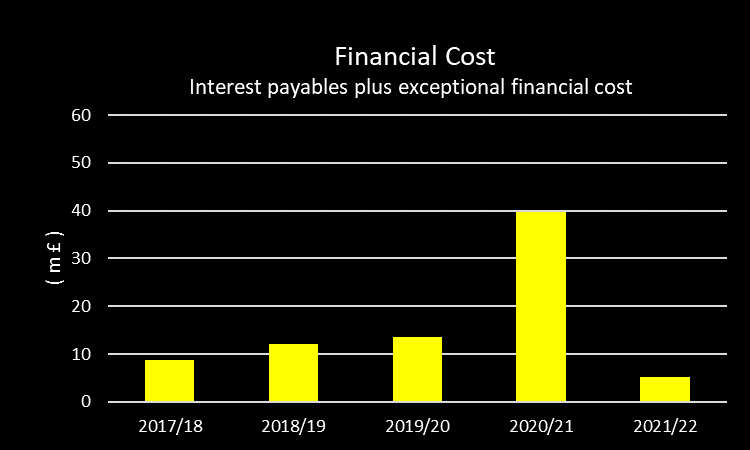

早期償還には以上の3つのメリットがありますがよいことだけではありません。固定利付債務の債権者は早期償還された資金を別の金融機関に直ちに預金しても市場金利にもとづく利息しか受け取れません。すなわち、早期償還前に得ていた高い利息を受け取れなくなる訳です。そのため、アーセナルは早期償還により債権者が被る損失を補填する必要があります。FY2021に早期償還の手数料と合わせて32.2Mポンドを特別費用として支払いました。

下のグラフは過去5シーズンの金融費用の推移です*4。FY2019-20は約10Mポンドの利払い負担がありましたがFY2022には約5Mポンドにまで減りました。これが金利差による費用削減効果です。一方、FY2021に一時的に大きく増加していますが、これは上述の特別費用32.2Mポンドを含んでいるためです。

早期償還の効果をまとめると以下の4つになります。第一に、借り換えにより金利が低下したことでFY2022以降の利払いが減りました。第二に、元本の返済が当面不要になりました。第三に、DRSAに入っていたキャッシュを自由に動かせるようになりました。第四に、早期償還のための特別費用が発生しました。FY2021の負債の借り換えでは第三と第四の効果が金額的にほぼ相殺したので、結果的に アーセナルは第一と第二のメリットを享受したといえます。

2.方針転換の背景

クロエンケ家はFY2019まで1ポンドもアーセナルに資金を入れてきませんでした。FY2020に初めて15Mポンドの融資を行った訳ですが、この時期に融資が行われた理由について解説したいと思います。

結論から延べると 2018年 の単独株主化が一番の要因です。2017/18シーズンをもって長期政権を築いた名将ヴェンゲルが退任し、アーセナルは大きな転換点を迎えました。ところが、その僅か3カ月後にヴェンゲル退任に勝るとも劣らない転換点を迎えていました。クロエンケとウスマノフによる株式保有をめぐる冷戦の終結です。

2018年8月、ウスマノフが手持ちの株(約30%)をすべてKSEに売却することに同意しました。翌年には証券取引ルールに従って残りの少数株主(AST他)が保有する株式が強制的に買い取られます。後にジョッシュ・クロエンケは ”単独株主となったことでクロエンケ家がアーセナルFCの真のオーナーになった” とインタビューで語っています。KSEがアーセナルFCに資金注入する準備が整ったともいえます。

アーセナルはポスト・ヴェンゲル時代の最初のシーズンをPL5位とEL決勝での惨敗という残念な結果で終えました。サポーターグループは #WeCareDoYou とオーナー批判運動を展開し、ジョッシュ・クロエンケが "クロエンケ家はチームを復活させる! Get excited!" と応答したのですが、夏の補強予算が45Mポンドしかないという噂がまことしやかに流れ、オーナー批判は過熱します。ところがふたを開けてみたら 2019年夏は過去最高のビッグサマー。サリバ, マルティネッリ, ティアニー, D.ルイス に加えて 72Mポンドという過去最高の移籍金で二コラ・ペペを獲得します。

実はこの時にクロエンケ家が協力したと言われています。D.オースティンによるとペペの移籍金を分割でリールに支払うにあたりファクタリングの融通などでアーセナルFCを支援したそうです(詳細は不明)。FY2020のバランス・シートには親会社からの借入として初めて15Mポンドが記録されました。

FY2022にもアーセナルはKSEから15Mポンドを借り入れます。2021年夏の移籍市場ではウーデゴール・ホワイト・ラムズデール・冨安ら6選手を獲得する大型補強を敢行しましたが、直前の2020/21シーズンはほぼフルシーズン、無観客での開催であり、パンデミック前は200Mポンド以上あったキャッシュ保有量が大きく減少していました。会計報告書に15Mポンドの使い道の記載はありませんが、運転資金確保のためにKSEが支援したのだと思われます。

3.まとめ

KSEによる資金注入の内容と背景は以上のとおりです。利払いやキャッシュフローの改善という明確な目的をもっていました。クラブに対する重要なサポートではありましたが、選手補強のための一過性の資金注入などではなかった点はご理解ください。

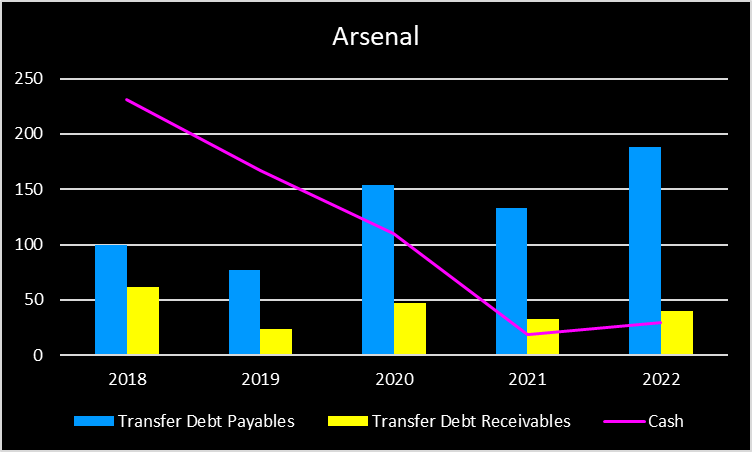

上のグラフを見ていただければわかるとおり、アーセナルは移籍金を分割払いすることで将来の収益を原資として大型の選手補強を行っています。昨シーズンの勢いを今後とも継続できれば返済が滞ることはありませんが、CL出場権を逃し続けるようだと移籍債務の返済に苦労することになります。その場合にKSEがどのようにアーセナルを経営するかは個人的には興味がありますが... そうならないようにしっかり応援していきましょう!

SoFiスタジアムの建設

本文中では触れませんでしたがKSEによる借り入れが FY2019 以降に始まった別の要因として SoFiスタジアム建設プロジェクトの影響を無視すべきではないでしょう。2020年に竣工した SoFiスタジアム(来週のバルサ戦の会場)の総工費は最終的に 5.5Bドル まで膨らんだと言われています。建設プロジェクトの過程で総工費の上方修正が繰り返された SoFi スタジアム竣工の目途が立ったことでアーセナルに資金注入しやすくなったのではないかと推察されます。

")

{kind=link}