F. デヨングを放出しないとレバンドフスキを登録できない?

前編ではラリーガのEconomic Cost Control(ECC)の仕組みの肝をなすスカッドコストの上限(SCL)の決め方を中心に解説しました。21/22シーズンのバルセロナのSCLがマイナスになった理由についても考察しました。

後編ではスカッドコスト (SC) がSCLを上回った場合に適用される通称25%ルールとSCLを増やす方法について解説します。バルセロナがBLM(バルサ・ライセンシング・マーチャンダイジング)の経営権や将来放映権の一部売却、あるいは F.デヨングなどのトップ選手の売却を迫られている理由についても考察してみます。

5.選手獲得・登録の特例措置

ECCではSCをSCL以下に抑えるのが原則です。SCがSCLを超過した場合には選手登録が原則認められません。しかし、現実は理想どおりにはいきません。いくつかの特例が設けられています。

25パーセントルール

通称25%ルールは7/1時点で初期スカッドコスト(初期SC)がスカッドコスト上限(SCL)を超えたクラブに対して適用されます。新たに選手を登録することで増えるスカッドコスト(SC)が以下の2つのどちらも超えない範囲で選手登録が認められます(A100)。

-

7/1時点に在籍していた選手がその後、契約解除・ローン移籍・完全移籍したことにより削減されたSCと選手登録権の売却で得られた収益の合計金額の25%

-

初期SCとSCLの差の25%

上記のうち 1. はコロナ禍に対応するための時限的な措置です(現時点では22/23までの予定)。初期SCの5%以上を占める選手の契約解除・ローン移籍・完全移籍により削減されたSCについては、新しい選手の獲得・登録に33%まで使うことが認められてます。

上記の 1. と 2. の関係が少し分かりにくいですが、以下のように考えればよいのだと思います。仮に初期SCが€500mでSCLが€400mのクラブが選手を大量に放出してSCを削ったとしましょう。その場合、SCが€400mを下回るまでは削減したSCと選手売却益の25%の使用が、€400mを下回った場合は25%ルールの適用外となり €25m + (€400m - SC) の使用が認められるのだと思います。

CVC資金

ラリーガ総会で承認された戦略的オペレーション、いわゆるPEファンドCVCとの契約から得られる資金についての特例です。CVCとの契約で受けとる資金は少なくとも7割をインフラ投資に費やすことが義務付けられています。同時に新たな選手の獲得・登録に最大15%まで費やせることが認められています。

この資金を用いて選手を獲得・登録する場合は初期SCがSCLを超過していても25%ルールが課されないという特例が設けられています (A100.2)。21/22シーズンから23/24シーズンまでの時限的な措置です。このスキームを利用した場合、同じ金額が24/25-28/29の期間にSCLから差し引かれます。

自己資本から支出する場合

会計用語が出てきて分かりずらいですね。直感的にいうと、収益が一時的に落ち込んでSCLがSCを下回ったけれども過去に得た利益を内部に貯めており、多額の現金を金庫にかかえているので経営破綻の心配がいらないようなクラブについては、SCがSCLを上回ったとしても新しい選手の登録を認めるルールです。自己資本が返済期限5年以内のラリーガ外への負債の40%を下回らない範囲で自己資本による新たな選手の獲得・登録が認められます (A102)。

6.スカッドコスト上限の修正

SCLは新しいシーズンに先立ってクラブが提出するラリーガ予算により計算されます。ただし 予算はあくまで見込額です。シーズンが始まってから想定とは異なる事態が起こります。さらにいえばラリーガ予算の提出期限は4/30(又は5/31)です。新しいシーズンが始まるまでに選手の契約解除や移籍が起こりえます。

前編で述べたとおり、損益分岐点を守るには次の条件式を満足する必要があります。SCLは左辺の値として計算されます。

上の式を見れば、SCLを増やすには原則、1) 収益を増やすか、2) 資本注入を行うか、のいずれかであることが分かります (収益の増加や資本注入によるSCLの修正のほかに、SCLの一時的超過を認める場合があります。選手の故障離脱が長期化した場合や監督・スタッフと契約解除した場合などです (A60, A72)。その場合、超過額は翌シーズンのSCLから差し引かれます (A76)。)。

上の式を見れば、SCLを増やすには原則、1) 収益を増やすか、2) 資本注入を行うか、のいずれかであることが分かります (収益の増加や資本注入によるSCLの修正のほかに、SCLの一時的超過を認める場合があります。選手の故障離脱が長期化した場合や監督・スタッフと契約解除した場合などです (A60, A72)。その場合、超過額は翌シーズンのSCLから差し引かれます (A76)。)。

収益が増加する場合

クラブがSCLの修正をラリーガに対して申請できる収益の増加は次の5種類です: 1) 選手登録権の売却益が発生する場合 (A61)、2) 選手登録権以外の固定資産を売却する場合(A64)、3) 放映権価格の値上がりを伴う新契約を結ぶ場合 (A66)、4) 新たなマーケティング契約を結ぶ場合 (A68)、5) シーズンチケットや会員権からの収入が増える場合 (A70)。

例えば、新しいシーズンが始まる前に選手登録権の売却益が発生したとしましょう。その場合、ラリーガ予算の収支予算において(新しいシーズンではなく)直前のシーズンの見込額として計上していた売却益との差額がSCLに加算されます。選手登録権の売却以外についても収支予算の見込額を修正してSCLが再計算されます (A64, A66, A68, A70)。

資本注入する場合

株主・関係主体・第三者による資本注入を受ける場合にもクラブはSCLの修正をラリーガに対して申請できます (A81)。資本注入とみなされるのは、1) 増資、2) 寄付、3) 債務の株式転換、4) 債務免除、の4種類です (A82)。それ以外にも資金の性質により資本注入と認められる場合があります。1) と 3) はSAD化したクラブだけが利用できます。

収益の増加とみなすか資本注入とみなすかの判断が難しいケースもあります。例えば、バルセロナが検討中のBLM経営権の一部売却の場合、子会社の株式という固定資産の売却なので、売却金額と簿価の差を特別利益とみなすことができます。しかし、50%未満の株式しか売却せず引き続き完全子会社とする予定です。その場合、売却金額と簿価の差額が資本注入されたものとして会計処理されるはずです。

ラポルタ会長の次のコメントを読むとCVC資金は資本注入として処理され、その上、15%だけがSCLの計算で考慮されるようです。返済義務がないという資金の性質により資本注入として処理され、70%以上がインフラ投資に支出することが義務付けられていることからSCLの計算で15%しか考慮されないように思われます (A82)。

The president (Laporta) still has doubts regarding the deal, mainly because it is not considered as ‘income’ by La Liga. In this case, the 1/3rd or 1/4th rules do not apply. Due to this, only 15% of that money would be computed into the FFP system.

資本注入によるSCLの修正は無尽蔵に行える訳ではありません。クラブの財務状況や資本注入者との関係、スタジアム改築等の投資計画の有無により一定の制限が課されます (A84-A88)。

7.バルセロナは解放される?

先週開催された総会でBLMの経営権と将来放映権の一部売却が承認されました。6月末や7月末 (詳細は不明ですがThe Athleticの記事によると22/23のSCL決定に必要な資料の提出期限らしいです。ラリーガが決定したSCLにクラブが同意する期限という記事も目にしました。) というタイムリミットが迫っているため、ラポルタ会長以下の現経営陣は売却交渉を早急にまとめる必要があります。総額で€600m近い資金が入るのではないかと噂されています。こうしたオペレーションがバルセロナの経営や移籍市場での立ち回りに与える影響について考察してみましょう。

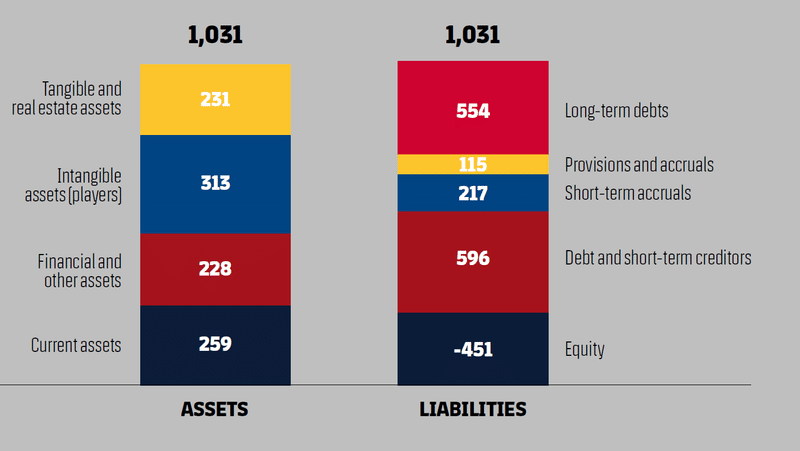

債務超過の解消

下の図は20/21会計年度の期末時点のバランスシートです。今のままだと21/22も約€150mの赤字が見込まれており、債務超過額がその分だけ膨らむことになります。€600mの資金が入れば債務超過が解消されて経営の自由度が一気に回復します。

放映権収入の最大25%を失うと毎期の収益が€40mほど減ることになります。ただし、負債の早期返済により利息を減らすことも可能です。20/21には利息だけで欧州クラブの中でも最大の€40mあを支払っています(ゴールドマン・サックスへの借り換えにより21/22は減ると予想されます)。

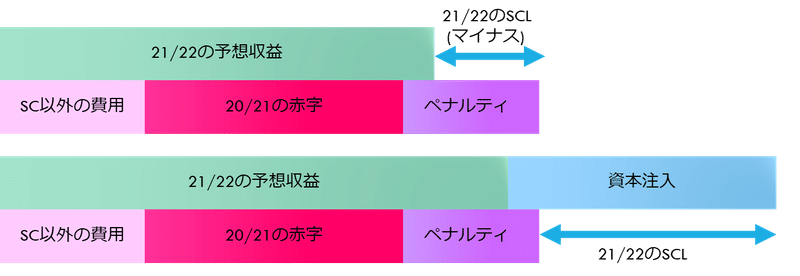

移籍市場に与える効果

バルセロナが現在置かれている状態とBLMや将来放映権の売却が与える効果は下の図のようにまとめられます。

上が現在の状態です。20/21の記録的な赤字とSCがSCLを超過したことに起因するペナルティにより21/22のSCLはマイナスとなっています。下は売却後の状態です。収益の増加と扱われるにせよ資本注入として扱われるにせよバルセロナが受けとる資金と売却資産の簿価の差額だけ21/22のSCLが増加します。修正後のSCLが今期のSCより大きくなれば22/23はSCの超過に起因するペナルティを課されずにすみます。

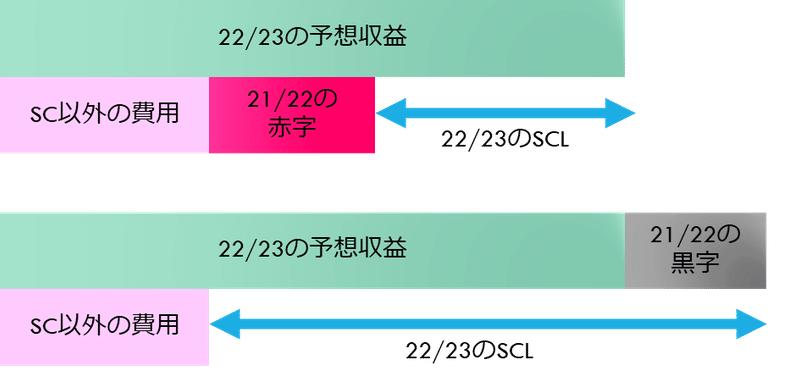

下の図は22/23のSCLがどうなるかを表しています。ここではBLMと将来放映権の売却がいずれも資本注入として扱われると考えています。

上が売却を行わなかった場合です。前編で述べたとおり、20/21の赤字は21/22のSCL算出時に使用されているので、22/23のSCL算出では考慮されません。しかし、21/22の赤字が新たに加わりますし、何より21/22にSCがSCLを超過したことによるペナルティが大きく増えます。結果として22/23のSCLはバルセロナにとって大変厳しい水準に設定されます。引き続きマイナスになるかもしれません。下は売却を行った場合です。21/22のSCLが大きく増加することで21/22にSCがSCLを超過したことによるペナルティが消え、22/23のSCLは大幅に増加します。

今回の売却が資本注入ではなく収益の増加とみなされるとSCLはさらに増えます。下の図の上側が資本注入として扱われる場合、下側が収益として扱われる場合です。

資産売却による特別利益が認められ、21/22の決算が赤字から黒字に転換すると22/23のSCLは特別利益の分だけ増えることになります。ラポルタ会長がCVC資金の問題として収益ではなく資本注入として扱われる点を指摘しています。ここで述べた理由によるのではないかと思います。

上での説明からも、BLMの経営権や将来の放映権収入の一部を受け取る権利の売却によって得る資金を収益の増加とみなすか資本注入とみなすかで22/23のSCLが大きく違ってきます。最近の報道を見るかぎり収益の増加とみなされるようですが、会計処理の方法によってはフランキー・デヨングの売却を避けられない可能性もあります。

以上でラリーガ版FFPともサラリーキャップとも呼ばれるECCについての解説はおしまいです。筆者はグーナーでプレミアリーグの情報は丁寧に追っていますが、バルセロナやラリーガの最新情報は十分フォローしていません。ECC規則の重要そうな箇所をピックアップして読みつつ、不明な部分は会計の知識を動員して穴埋めしています。誤りなどに気づかれた場合は指摘していただけると幸いです。

8.テバスは悪人?

今回の記事を書くにあたりいろいろと情報収集をしたのですが、テバス会長はクレの皆さんから酷い言われようです(笑)。違和感を感じた部分もあったので最後にテバス会長は悪者なのか私見を述べて終えたいと思います。

ラリーガ会長は中立的な役職なのだから ”いちクラブに過ぎないバルセロナの選手売却に余計な口を挟むべきでない” というのは確かにその通りです。ただし、本当に中立的でよいかというとそれも違う気がします。

プレミアリーグに資金が集中してラリーガやその他リーグの地盤沈下が懸念されています。リーグ全体の魅力を高める有効な手段の一つはレベニューシェアリングを通じて競争力の均衡化を図り、スポーツが本来もつ予測不可能性を回復させることです。

しかし、バルセロナやレアルマドリードは(歴史的経緯があるにせよ)ソシオ制を特別に認められ税制面で優遇措置を受けています。放映権の分配でも依然として優遇されています。

ラリーガ全体の発展を目指すべきテバス会長の立場からしたら、バルセロナやレアルマドリードの既得権益を切り崩そうとするのは当然ですし、そうあるべきではないでしょうか?

既得権益の切り崩しが難しく、しかもコロナ禍により多くのクラブのバランスシートが棄損した現状においては、PEファンドから支援を受けてインフラ投資を推し進めることで、リーグ全体の底上げを図るのも賢い戦略であるように思います。

CVCとの契約でバルセロナが失う放映権収入は単純計算で€16m×50年間で€800m以上であるのに対して、受けとる資金は€270mに過ぎないといった批判も散見されます。しかし、放映権収入の近年の成長率やPEファンドの収益率をもとにDCF法で計算したら決して法外とは言えない条件です。

そもそも複数のファンドと交渉して一番良い条件を提示したCVCをパートナーに選んでいる訳で、そこまでラリーガにとって不利な条件にはならないでしょう。

ラポルタ会長やペレス会長とテバス会長の関係は与党の大物議員と国会の議長の関係に似ている気がします。片や隠然たる権力を有し、ときに議会すらないがしろにする振る舞いをします。片や形式上は最上位の立場にいるものの、実際の権力はそれほどでもなく、全体利益のために中立性をかなぐり捨てた振る舞いをします。どちらが是とも非とも言い難く、傍から見てる分にはとても面白い政治ドラマです。

クレの立場からするとテバス会長の言動は受け付けられないでしょうが、レベニューシェアリング論者の筆者からするとテバス会長に同情する部分があります。クレがバルサ・ファーストの考えに縛られているのに対し、筆者はレベニュー・シェアリングのイデオロギーに縛られているだけかもしれません (笑)。

ラリーガの仕組みを深追いするだけでも全く違った景色が見えてきますね。